原油高の物価押し上げ作用と景気悪化作用はどちらが大きいか?

原油高は物価を上昇させ、景気を悪化させる作用があるが…

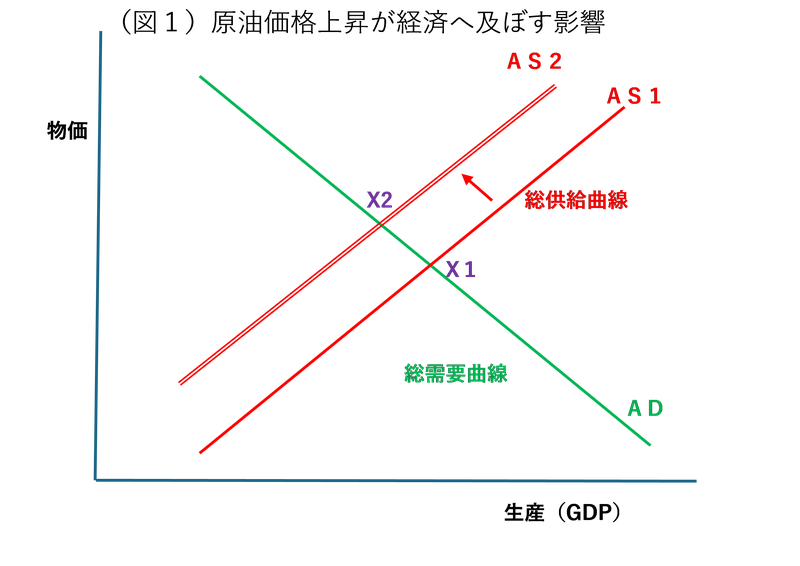

今回のような原油価格上昇は、先進国経済にとっては、いわゆる「供給ショック」であり、図1でみる通り、総供給曲線を左上にシフトさせる(AS1→AS2へ)。

この結果、総需要曲線と総供給曲線の交点(生産と物価の組み合わせ)は、左上に移行し、生産(実質GDP)は減少、物価は上昇する(X1点からX2点へ)。

こうしたことから、マーケットでは、今回の原油価格上昇によって、先進国経済はスタグフレーション(物価が上昇する一方、景気は鈍化)に陥るとの見方が多い。

では、この時、金利はどうなるのか?

金融政策当局は、インフレに対応して利上げを実施するのか、それとも景気鈍化に対応して利下げを実施するのか。

また、日米欧の長期国債利回りは、インフレ期待の高まりを受けて上昇するのか、それとも景気悪化懸念から低下するのか。

原油高が物価を上昇させる作用が大きければ金利は上昇するだろうが、そうではなく、原油高が景気を悪化させる作用の方が大きければ金利は低下するはずだ。

現在のマーケットの状況をみると、米国では、今回の問題が起きる前、今年年内2回程度だった利下げ予想が、今は年内1回程度に減っている。

また、米10年国債利回りは上向きで推移している。日本では4月にも早期利上げがあるとの見方が増えている。欧州ではECBの次の動きは利上げという見方が多いようだ。

これは、多くのマーケット関係者が、原油高がもたらす景気悪化の効果(金利にとっては下落要因)よりも、インフレ加速の効果(金利にとっては上昇要因)の方が大きいと考えていることを意味する。

原油高で米企業のマインドが悪化し、一斉にリストラに踏み切るようなことになれば、リセッションは現実化へ

だが、本当にそうだろうか。

事実上の世界経済のけん引役となっている米国では、今回の原油価格上昇の前から景気の上向きのモメンタムは衰えていた。

2025年10~12月の実質GDPは前期比年率1.4%増と前期(同4.4%増)に比べ減速した。

株高を反映して堅調だった実質個人消費は、25年11月、12月、26年1月に3か月連続で前月比0.1%増と伸び悩んでいる。

また、非農業雇用は1月に前月比12.6万人増加した後、2月は同9.2万人減少と減少に転じた。

全米での大規模なレイオフこそ行われていないが、雇用情勢は悪化しており、2月の失業率は4.4%と上昇傾向を続け、直近ピークである昨年11月の4.5%に近づいている。

こうした雇用状況からみると、米国経済はリセッションの瀬戸際にあると言っていいだろう。

今回の中東情勢の悪化に伴う原油価格高騰、さらには株価の下落によって、企業のマインドがさらに慎重になり、一斉にレイオフを始めるといったことにでもなれば、リセッションは現実化する。

原油高がもたらす一段の景気鈍化によって、米国経済が景気悪化としては軽度の「スタグフレーション」の域を超え、重度の「リセッション」に陥ってしまう場合、金利への影響も変わってくる。

仮に、重度の「リセッション」に陥ってしまう場合、今回の原油高が景気を悪化させ、金利を押し下げる効果は、物価押し上げ、金利を押し上げる効果に比べて大きくなるだろう。

1990年の米リセッションも、インフレ対応の高金利政策で米国景気の勢いが鈍化するなかで、イラクのクウェート侵攻による原油高がリセッションの引き金を引いた

原油高が米国景気のリセッション入りの引き金になった例として、1990~91年の湾岸戦争時の事例がある。

そこで起きた原油高は、1990年8月2日のイラクのクウェート侵攻に始まり、1991年1月17日に開始された多国籍軍によるイラク攻撃で終わった。

この時の原油WTI価格の動きをみてみよう。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2026/3/16の「イーグルフライ」掲示板より抜粋しています。

関連記事

https://real-int.jp/articles/2336/

https://real-int.jp/articles/3073/