業績相場による米株価高値更新は続くのか?

企業の雇用活動はさらに消極化し、「奇妙な均衡」の失業率上昇抑制効果も薄れる

米雇用統計によれば、12月の非農業雇用者は前月比5.0万人増となり、前月の同5.6万人増から雇用増加テンポは若干ながら鈍化した。うち、民間雇用増加は同3.7万人増となり、前月の5.0万人増から雇用増加テンポは幾分鈍化した。

今年に入ってからの傾向をみると、1~3月の非農業雇用者数の月平均増加幅は11.1万人だったが、4~6月は同5.5万人、7~9月は5.1万人に鈍化し、10~12月は政府閉鎖の影響から政府部門の雇用が減少したため、同マイナス2.2万人となった。

民間部門だけでみた月平均雇用増加幅は1~3月10.0万人、4~6月5.8万人、7~9月5.7万人、10~12月2.9万人となっている。

トランプ政権の関税政策の不確実性などから、4月以降、企業の雇用活動は消極化し、10~12月にはその傾向が強まって、企業の新規雇用は止まりつつあるようにみえる。一方、失業率は上向きの推移が続いており、景気悪化のサインではないかと心配されている。

12月は4.4%と前月の4.5%からわずかに低下したが、安心していいのか?

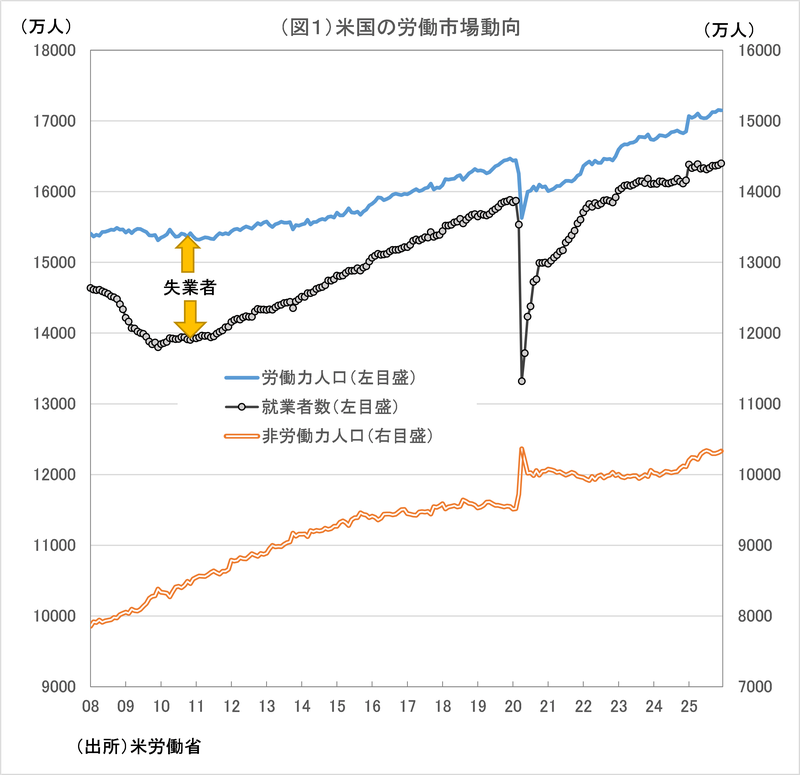

失業率の動きについては、雇用者数の増減、つまり労働需要の動きだけではなく、労働力人口(非労働力人口)の増減、つまり労働供給の動きによって左右されるため、その両方をみなければいけない。

とくに、コロナショック以降、後者の労働力人口(非労働力人口)の増減が、失業率の動きを大きく左右している(図1参照)。

すなわち、コロナショックに伴って早期退職者(非労働力人口)などが急増し、その一方、コロナショック後の経済再開に伴って雇用が増加したため、失業率は2023年4月に3.4%まで低下した。

だが、その後は移民の流入増加によって労働力人口が増加し、その一方で、雇用の増加テンポが鈍化したことにより、失業率は徐々に上昇していった。

2025年に入ってからは、トランプ政権下での移民政策が厳格化されたことで、移民として米国内で職を得ようとすることが難しくなり、非労働力人口が増加し、労働力人口が頭打ちとなった。これが失業率の上昇を抑制する効果をもたらした。

労働市場において、労働需要(雇用)が伸び悩む一方、労働供給(労働力人口)も伸び悩み、失業率が上昇しない状況について、パウエルFRB議長は25年8月のジャクソンホール会議において「奇妙な均衡」と述べた。

ただ、25年後半頃からは、非労働力人口の増加が止まり、労働力人口が再び増加しだした。それが最近の失業率の上昇を加速させ、直近半年間でみると、25年6月の4.1%から11月には4.5%と上昇した。

こうしてみると、「奇妙な均衡」による失業率の上昇抑制効果は、25年後半には、薄れているようにみえる。

12月は単月でみると就業数(労働需要)が増加したことに加え、労働力人口(労働供給)が減少したことが、失業率を低下させた。だが、月次の労働力人口データは数値の振れが大きいため、12月に失業率が低下したことを、米国景気判断のうえで過大評価することはできない。

「奇妙な均衡」による失業率上昇抑制効果が薄れ、雇用増加テンポが10~12月並みの極めて鈍いものにとどまるとすれば、失業率は月次ベースで多少の振れはあるが、傾向としては上昇傾向が続くだろう。

雇用の伸びは「前年比1%」のリセッション入り閾値を下回るが、雇用伸び悩みでも大規模レイオフはなく、消費堅調も続くというのが市場の見方か?

景気判断のためには、労働需要の動きをみることが、より重要だ。

統計データとしては、政府部門閉鎖の影響を除いた民間部門雇用者数の動きをみる必要があるが、前述した通り、民間部門の雇用者数増加幅は、1~3月月平均10.0万人から、4~6月同5.8万人、7~9月同5.7万人と鈍化し、10~12月は同2.9万人とさらに減速している。

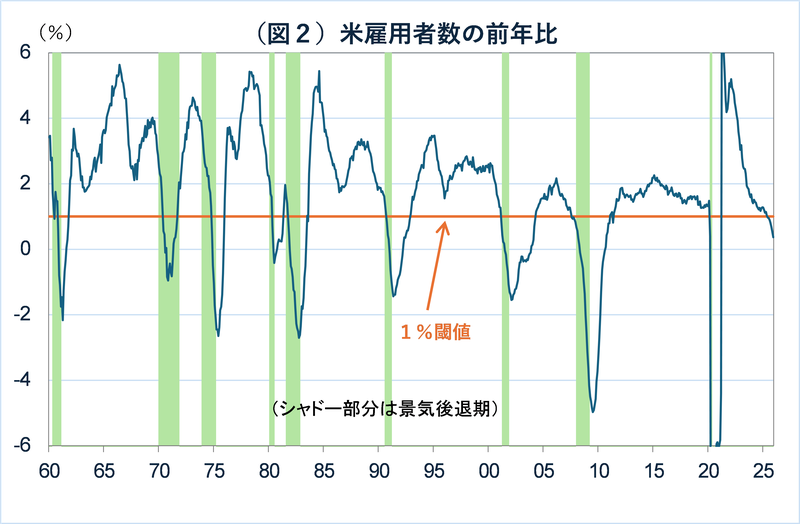

1960年代以降の米国の景気循環と雇用増加率の動きを比べてみると、雇用が前年比1%割れに鈍化、減少していく局面では、米国経済は必ずリセッション入りしていた(図2参照)。

金融引き締めに伴って消費や投資などの需要が失速し、収益悪化を警戒した企業が大規模なレイオフを実施するという形で、リセッションが雇用減少につながるケースが多いが、雇用減少が雇用者所得の減少→消費減少を通じてリセッションにつながるケースも考えられる。

今回の場合、雇用の伸びは前年比1%割れどころか、ほとんどゼロ近くまで(12月の非農業雇用者は前年比0.4%増。民間非農業雇用は前年比は0.5%増)鈍化している。雇用の「前年比1%」がリセッション入りの閾値だとすると、すでに、雇用情勢はリセッション入りを示唆している。

だが、今のところ、景気後退の引き金になるような大規模なレイオフが始まっているわけでもない。

チャレンジャー社の調べによるレイオフ件数は、トランプ関税発動時の25年2月17.2万人、3月27.5万人、4月10.5万人と増加したが、その後、秋口にかけ小康状態となった。

10月には15.3万人と再び増加し、一部メディアが取り上げたが、その後、11月7.1万人、12月3.6万人と減少し、足元のレイオフの動きは落ち着いている。

11月に公表されたベージュブック(地区連銀経済報告)によれば「レイオフの発表は増えているものの、企業は従業員を直接削減するのではなく、採用凍結や自然減などの策を講じているとの報告が増えた」とされる。

前述したように、雇用減少時に米国経済がリセッション入りするのは、雇用減少が消費に悪影響を及ぼし、それが景気を悪化させて、リセッションにつながるケースも考えられるためだ。だが、今回は、株価上昇による資産効果のおかげで、雇用鈍化にもかかわらず消費は堅調に推移している。

結局、雇用の伸び悩みが続くが大規模レイオフはなく、また、雇用が伸び悩んでも株価上昇の資産効果で消費は落ち込まない、という現在のような状況が続けば、確かに、雇用鈍化でも米国景気拡大基調は続くことになる。

だが、・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2026/1/13の「イーグルフライ」掲示板より抜粋しています。