過剰生産是正のための設備のストック調整は続く

中国の成長ペースは今年に入り急ブレーキがかかった

中国の7~9月の実質GDP成長率は前年比4.8%と、前年比成長率は昨年7~9月(同4.6%)以来の4%台に落ち込んだ。成長ペースは1~3月同5.4%、4~6月同5.2%のあと、7~9月同4.8%と、徐々に鈍化している。

このように、中国の成長ペースは、前年比でみると「徐々に」鈍化していっているようにみえるが、実際には、今年に入って「急ブレーキ」がかかっている。

それは前期比でみた成長率の動きから読み取れる。前期比でみた成長率は昨年7~9月、10~12月がそれぞれ1.5%と高く、年率換算では6%程度の高成長だった。

ところが、今年に入ってからは1~3月1.2%、4~6月1.0%、7~9月1.1%と年率換算の成長率は5%に満たない。

今年前半の前年比成長率が5%を超えていたのは、昨年後半の成長率が高かったことによる、いわゆる「ゲタ」による。

政府は25年の成長率目標を「5%前後」としている。10~12月も今年に入ってからの前期比成長率平均値(1.1%)並みの成長が確保できれば、「5%前後」の目標達成は何とか可能となる計算だ。

だが、目標が達成されたとしても、「5%前後」のうち、0.5%程度は、昨年後半の成長率が高かったことによる「ゲタ」による嵩増しに違いない。

今年に入ってからの中国の成長ペースは前期比1.1%程度(年率換算で4.5%程度)に減速しているというのが現実だ。コロナ後、中国の経済成長率は、2023年5.4%、24年5.0%、25年1~9月累計5.2%と5%台の高さを確保してきたが、今年に入って成長ペースは明らかに下方屈折した様子がうかがわれる。

後述する、過剰設備のストック調整により、この先、予期せぬプラス材料でもなければ、中国経済が5%台の高成長に復帰することは難しくなるのではないか。

「ゲタ」による嵩上げが見込めない来年の成長率は、4%程度か、場合によっては3%台に低下する可能性がある。

過剰生産されたモノは自由貿易下では輸出に回せたが、トランプ関税で行き場を失ったモノが中国国内で供給過剰の問題を生んでいる

では、今年に入って中国の成長に急ブレーキがかかったのはなぜか?

一言でいえば、トランプ関税の悪影響と言っても良いが、トランプ関税導入後も中国の輸出の伸びはむしろ堅調に推移している。

ドルベースの輸出の前年比増加率は今年1~3月5.6%増、4~6月6.1%増、7~9月6.6%増とトランプ関税発動後も高めの伸びが続き、しかも伸び率は加速している。

このことからすれば、トランプ関税導入が悪影響を及ぼしたという見方には、もう少し丁寧な説明が必要だろう。

2023年以降の中国のGDP成長率の需要項目別増加寄与度をみてみよう。23年はGDP成長率5.4%のうち、需要項目別寄与度は、消費が4.6%、投資が1.4%、純輸出がマイナス0.6%だった。

コロナ後のリベンジ消費が牽引し、投資も堅調な、内需主導の成長だったことがわかる。

続く24年はGDP成長率5.0%のうち、需要項目別の寄与度は、消費が2.2%、投資が1.3%、輸出が1.5%だった。リベンジ消費一巡で、消費の寄与度が大幅に低下し、投資も幾分低下したが、内需の不振を輸出が補って5%成長が確保できた。

では、25年1~9月には、これがどう変化したのか?

1~9月累計GDPの前年比増加率(5.2%)のうち、消費の寄与度は2.8%と24年に比べ幾分回復したが、投資の寄与度は0.9%と昨年から一段と低下した。一方、輸出の寄与度は1.5%と、24年と変わらずで、内需不振を輸出が補う状況は昨年同様、続いている。

ここでわかることは、今年に入って、中国の成長ペースを鈍化させる要因になったのは、投資の不振であったという点だ。

トランプ関税が中国景気を失速させたというのであれば、輸出の寄与度低下が成長率を低下させたという内容の数値でなければ、多くの人は納得しないだろう。実際には、投資の落ち込みが成長を鈍化させている。

トランプ関税を契機とした中国の投資活動の落ち込みが中国経済の成長ペースを鈍化させてしまったのは、おそらく、以下のような理由からだろう。

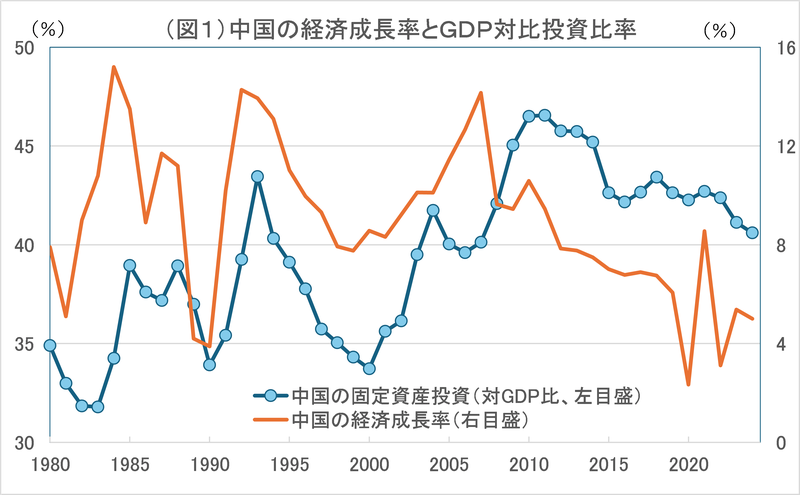

中国経済が1990年代以降、高い成長を維持することができたのは、高水準の投資によるものだった。設備投資などの「投資」はそれ自体が需要であり、需要面からGDPを押し上げる効果があり、一方で、投資による設備増強は生産力を高め、供給面からのGDP増加を支える面がある。

図1でみる通り、中国の固定資産投資の対GDP比率と中国の経済成長率は、少なくとも1980年代以降、2000年台半ばにかけて、連動関係(投資比率が高まれば成長率も高まり、逆に投資比率が低下すれば成長率も低下する関係)がみられた。

ただ、膨大な投資がなされれば生産能力は急速に拡大するため、最終需要の増勢が続いているうちは生産能力とのバランスを維持できるが、いったん最終需要が頭打ちになると、需給のバランスが崩れてしまうおそれがある。

中国の固定資産投資の対GDP比率は1990年台以降、4割前後の高水準で推移しており、同比率が2割強の米国など先進国に比べ極めて高い。

中国の膨大な投資は、中国の国内需要に比べると大きく、急速に拡大した生産能力によって、中国は「世界の工場」となった。

経済規模に比べて過剰な投資が続けられ、国内は供給過剰状態になったが、それでも中国経済が不均衡に陥らず、高成長を維持できたのは自由貿易体制のもと、過剰に生産されたモノを輸出に回すことが可能だったためだ。

例えば、鉄鋼の例をみると、世界全体の鉄鋼生産に占める中国の鉄鋼生産の比率は53%程度と圧倒的なシェアを占める。

また、自動車の場合も、世界の自動車生産台数に占める中国の比率は34%程度で、特に、新エネルギー車の場合、世界シェアは5割を超える。さらに、太陽光パネルの場合、世界の太陽光パネル出荷量に占める中国の比率は83%と、中国が世界市場をほぼ独占している。

こうした品目では、政府主導で巨額の投資が実施され、生産過剰な状況に陥っていると言えるが、自由貿易体制下では、生産過剰となったモノを輸出に振り向けることができていた。

ところが、自由貿易の潮流はリーマンショック後、徐々に逆流し始め、第一次トランプ政権下での米中貿易摩擦、そして今回のトランプ関税により、世界貿易はもはや「自由」ではなくなった。

過剰生産物を輸出に回すことができなくなったことで、中国は国内の過剰設備を削減せざるをえなくなっており、実際、固定資産投資は昨年9月~今年1月頃をピークに減少し始めている(図2参照)

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/10/27の「イーグルフライ」掲示板より抜粋しています。

関連記事

https://real-int.jp/articles/2963/

https://real-int.jp/articles/2959/