物価高騰対応で日銀は早期利上げも

5四半期連続のプラス成長でデフレギャップは解消

4~6月の日本の実質GDPは前期比0.3%増となり、5四半期連続のプラス成長となった。前期(1~3月)については、前期比マイナス0.2%だったが、プラス0.1%に上方修正された。4~6月の実質GDPは前年比でみると1.2%で、日本の潜在成長率とされる0.5%程度を上回っている。

政府、日銀の推計では、日本の需給ギャップは2025年1~3月時点でいずれもマイナス0.3%とされ、デフレギャップの状況、すなわち供給過剰、需要不足の状況と言われていた。

だが、今回発表されたGDP統計で、1~3月の数値が上方修正され、4~6月も前期比0.3%と高めの成長となったことで、需給ギャップはマイナスからプラスに転じた可能性が高い。需要不足を意味するデフレギャップは、財政・金融両面からの景気刺激策を正当化するものだった。

だが、日本経済は、人手(労働力)不足のうえに、ここまで企業が設備投資を抑制してきたため、資本(ストック)も潤沢でない。

日本経済の問題は需要不足ではなく、供給力不足であり、もはや景気刺激策は正当化できない。

4~6月は想定外の輸出主導成長

4~6月の実質GDPを需要項目別にみると、個人消費が前期比0.2%増(実質GDPに対する寄与度はプラス0.1%)と低迷が続いたのに対し、設備投資が同1.3%増(同プラス0.2%)、輸出が同2.0%増(同プラス0.5%)と意外に堅調だった。

個人消費の低迷は、食料品を中心に物価高騰が続き、実質賃金が減少しているためだ。

毎月勤労統計によれば、現金給与総額の前年比から消費者物価(持ち家の帰属家賃を除く総合)の前年比を差し引いた実質賃金は、春闘賃上げを反映した賃金上昇率の加速によって、昨年は前年比プラスになる場面があった。

だが、今年は高めの春闘賃上げが続いたものの、それ以上に食料品を中心に物価上昇率が加速し、実質賃金の前年比はマイナスに転じた。

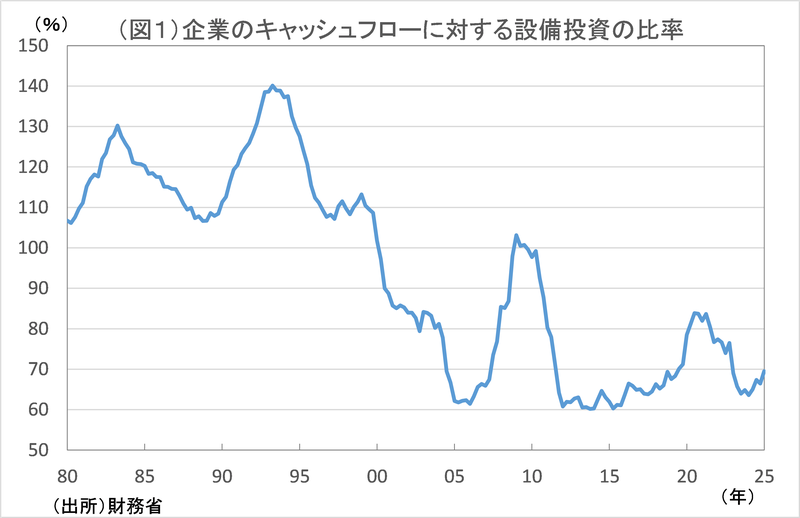

一方、設備投資の堅調さは、企業のキャッシュフロー(利益+減価償却)が高水準であることが理由だろう。企業の利益は高水準ながら頭打ちになっているが、キャッシュフローに対する設備投資の比率は70%以下で低迷している。

通常、企業はリスクをとって、借金をし、自ら稼いだ分(=キャッシュフロー)以上の投資を行う。ところが、日本企業の場合、稼いだ分を大きく下回る投資しか行われず、結果として、余剰資金が蓄積してしまう。

設備投資はある程度、増加しているが、にもかかわらず、企業は大幅な投資不足、金余りの状態にある。金余りの結果として自社株買いなどを実施する企業が多いが、設備投資の水準が低いことは資本装備率の低下につながり、日本の労働生産性低下あるいは潜在成長率低下をまねている。

他方、トランプ関税の影響を受けて大きく落ち込むと言われていた輸出も増加した。GDP増加寄与度でみると、輸出のGDP押し上げ寄与度はプラス0.5%で、個人消費(同プラス0.1%)、設備投資(同プラス0.2%)を上回った。4~6月は想定外の輸出主導の成長だったことを示す。

関税が日本経済に及ぼす影響について、最大の懸念材料だったのが、自動車関税だった。だが、日本の自動車メーカーは関税分に相当する大幅な輸出価格引き下げを行なっている。輸出価格引き下げによって、関税でも米国での日本車の価格競争力が大きく低下することはなかった。

輸出数量(実質輸出)は減少することなく、国内の自動車生産も落ち込んでいない。確かに、自動車メーカーにとって、関税は円安で膨らんだ利益を大幅に縮小させる要因だが、輸出数量の減少→国内自動車生産の落ち込み、といった形で、関税が国内景気を悪化させるわけではない。

日銀は「基調的物価」だけでなく「実際の物価」に注視して政策判断を行おうとしている

7月30~31日の金融政策決定会合で、日銀は事前の予想通り金融政策を維持し、政策金利を据え置いた。日銀は5月、6月の政策決定会合で「各国の通商政策の不確実性」により政策金利を据え置いていた。

7月22日に日米が関税措置で合意していたことから、政策金利据え置きの主因だった「不確実性」について日銀がどう判断するかが注目されていたが、結局、日銀の判断は、「不確実性は低下したが、不確実性の水準は高い」という玉虫色のものだった。

・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/8/18の「イーグルフライ」掲示板より抜粋しています。

関連記事

https://real-int.jp/articles/2906/

https://real-int.jp/articles/2905/