米ドル安の背景は?

トランプ大統領の関税政策の不確実性がドル安要因になった

米10年国債利回りは4.3~4.5%程度で高止まっているが、ドル相場はじりじりと値を落としている。

4月18日時点でのドルの対ユーロ相場は1月10日の高値1.024ドル/ユーロから1.139ドルと10%下落、ドルの対円相場は1月9日の158.1円/ドルから142.2円と、やはり10%下落した。

ドルの総合的な動きを示す、ブルームバーグ・ドル指数も、1月13日の高値110.0から99.2と10%下落した。

いったい、ドルに何が起きているのか?

まず、筆者レポート「金価格高騰の背景にFRBのインフレ放置姿勢とトランプ関税」で示した通り、輸入関税がドル高要因だという見方のなかで流行った、いわゆる「トランプ・トレード」とは逆に、トランプ大統領の輸入関税はドル安材料になった。

米国の輸入関税がドル高要因だとされた理由として、輸入関税が米国の貿易収支を改善させる効果があるから、という素朴な理由が示されことが多い。

ただ、貿易収支改善がドル相場などに及ぼす影響については、マクロ経済の教科書的な理屈から考えるのが、よりわかりやすい。次のようなことになる。

輸入関税が貿易収支を改善させる効果があるとすれば、下の恒等式(1)が成り立つような形で、金利やドル相場が変化するはずだ。

貿易収支=国内生産-国内需要(1)

仮に、輸入関税導入によって、(1)式の左辺「貿易収支」が改善する場合、ドル相場と米金利の変化によって、(1)式を再びバランスさせるには、二通りの方法がある。

1つはドル高だ。

輸入関税導入で左辺の貿易収支が改善しても、米国経済の構造的な体質に変化がなく、右辺の「国内生産-国内需要」に変化がなければ、結局、左辺も変化しない。

その際、貿易収支を新たに悪化させる要因、つまりドル高によって、(1)式はバランスせざるをえない。

結果として、貿易収支改善を目標とした貿易政策が実施されても、変動相場制の下ではそれを帳消しにするような為替相場の動きが起こり、最終的に十分な貿易収支改善効果が得られないことになる。

もう1つの方法は金利高だ。

これは輸入物価上昇などによって予想される金利上昇とは別の意味での、実質金利の上昇である点には留意が必要だ。

左辺の改善に合わせて、右辺も改善する必要があるが、そのためには金利が上昇し、国内需要が減少して、右辺が改善し、(1)式は再びバランスすることになる。

このように、輸入関税は本来、ドル高、金利高をもたらす効果があった。

だが、ここで想定外のことが起きてしまった。つまり、輸入関税が左辺の「貿易収支」を改善させる前に、トランプ大統領の発言一つでコロコロ変わる、輸入関税政策の不確実性とそれに伴う株価の下落が、右辺の「国内生産-国内需要」を変化させてしまった。

すなわち、不確実性によって企業の投資が落ち込み、株価下落によって消費が減退して、国内需要が減少し、右辺の「国内生産-国内需要」が大幅に増加した。

結果として、輸入関税で予想されていたはずの「ドル高、米実質金利上昇」ではなく、逆に、「ドル安、米実質金利低下」という結果をもたらしてしまった。

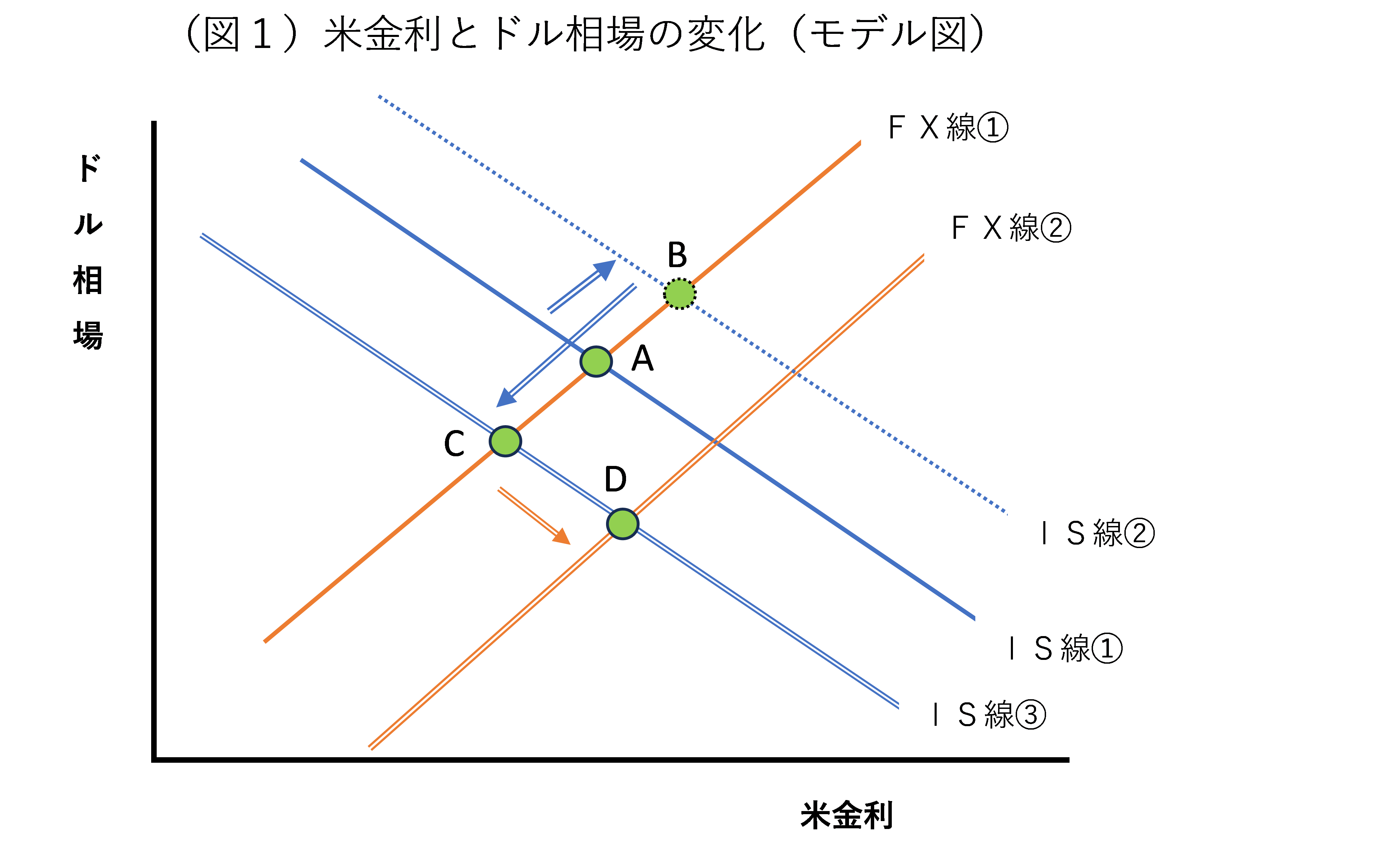

ところで、(1)式をバランスさせるための、ドル相場と米金利の組み合わせを考えてみよう。

ドル安で貿易収支が改善し左辺が増加すると、それに合わせて右辺も増加するためには金利が上昇して国内需要が減少しなければいけない。

逆に、ドル高で貿易収支が悪化し左辺が減少すると、それに合わせて右辺も減少するためには金利が低下して国内需要が増加しなければいけない。

つまり、(1)式をバランスさせるためのドルと米金利の組み合わせは、ドルが髙ければ高いほど金利は低下しなければならず、ドルが安ければ安いほど金利は上昇しなければいけない。

図1で、Ⅹ軸を米金利、Y軸をドル相場として、米金利とドル相場の組み合わせをプロットすると、(1)式をバランスさせるための米金利とドルの組み合わせは、右下がりの線(IS)となる。

本来、輸入関税で予想されていた事態は、このIS線が右上にシフト(IS①→IS②)することだったが、実際には、左下(IS①→IS③)にシフトした。

トランプ大統領の政策ンタイする不信感がドル安・金利高につながった

もう一つの大きな変化は、米財政懸念とトランプ政権の政策への不信感から、投資家が対米投資に対するリスクを強め始めたことだった。

ドルと米実質金利の間には、前述した通り、(1)式をバランスさせるための、右下がりの関係がある。

だが、それ以外に、金融市場では「米金利が高ければ高いほどドル高になり、米金利が低ければ低いほどドル安になる」という関係があり、図1では、右上がりの線(FX線)になる。

IS線は実物経済をバランスさせるための米金利とドルの組み合わせであり、FX線は金融市場のバランスが成り立つための米金利とドルの組み合わせだと言える。

金利が高ければ高いほど通貨が高くなる、というのは、内外金利差が直先スプレッド(為替の直物相場と先物相場との乖離率)に一致する、という金利平価説を応用したもので、一般的に、国内資産の収益率が海外資産の収益率とほぼ同等になるように現在の為替相場が決まるという考え方から、現在の為替相場と均衡為替相場との乖離率=国内実質金利-海外実質金利…(2)、と書くことができるだろう。

ここで、・・・

続きを読みたい方は、「イーグルフライ」よりご覧ください。

2025/4/21の「イーグルフライ」掲示板より抜粋しています。

関連記事

各講師のオンラインサロンや有料サービスもございます。詳しくは商品一覧ページをご確認ください。