欧州は緩和縮小へ 米雇用統計にも注目

BOEは利上げ

BOE(イングランド銀行)は25bpの利上げを決定。量的緩和で買い入れた8950億ポンドの再投資(注)の即時中止、この先の200億ポンドの社債の売り切りまで決定しています。

(注)満期(償還)がきた国債は現金で返されますので、これを既発の流通する国債を再度買い、残高を同じにすること。

金融政策レポートのなかでは、2022年Q2(4-6月期)に4.80%に到達するとみていたインフレ率を7.03%まで引き上げ、引き締めバイアスを強めています。

発表直後にGBPUSDは1.3628まで上伸しましたが、その後は上昇一服となっています。

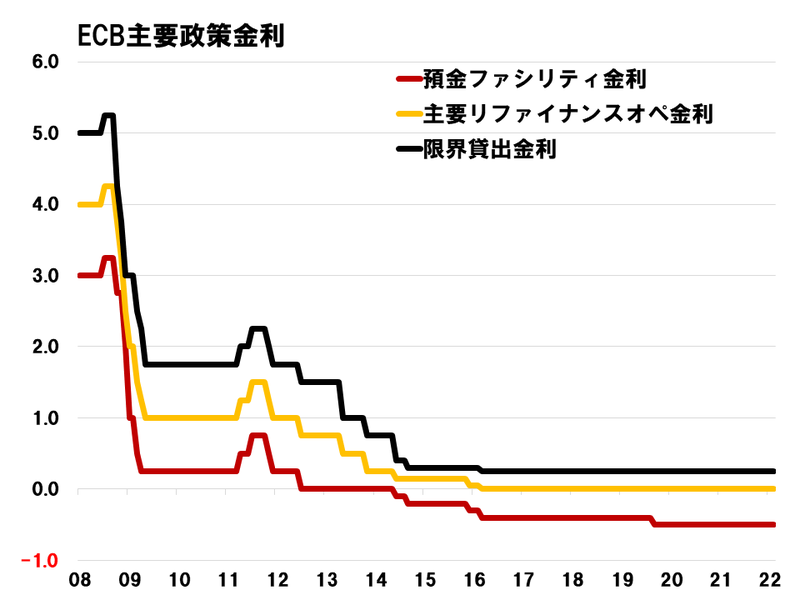

ECBは金融政策を据え置き

ECB(欧州中央銀)は市場予想通り、政策金利の1つである預金ファシリティ金利を過去最低の-0.50%を維持するなど現行の政策を据え置いています。

その後のラガルド総裁の会見では、これまで「ありえない」と一蹴してきた2022年の利上げに関し、あえて否定せず、「データ次第」と濁しています。

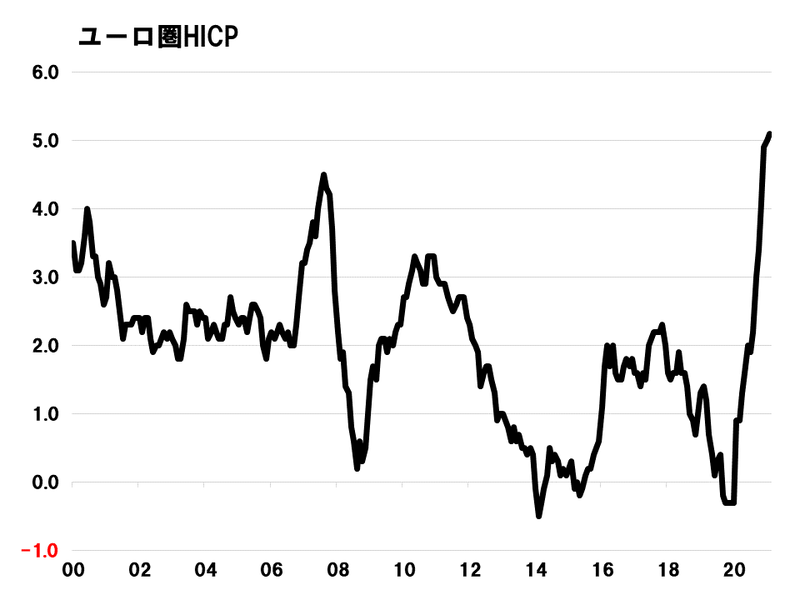

そのデータですが、ドイツのHICP(EU基準のCPI、消費者物価指数) はピークアウトしているものの依然1990年代の東西ドイツ統合後の高水準を維持、ユーロ圏でも1997年の統計開始以来の最高を更新しています。

この先の引き締めが現実となってきたことでユーロ圏では金利は上昇、ドイツの10年国債に至っては、0.15%とプラス圏に浮上後上昇幅を加速させています。

為替市場ではユーロが買われ、EURUSDで昨日高値1.1451を示現、主要通貨に対して上げ幅を拡大とユーロ全面高の様相となっています。

米国1月の雇用統計

本日は米国で1月の雇用統計の発表を控えています。

すでにメルマガでは指摘済みですが、オミクロン株の感染拡大から離職、病欠に入る労働者が増え、失業者扱いとなることから新規雇用者が減少する可能性が指摘されています。

水曜発表のADP雇用報告はNFP(非農業部門雇用者数)が前月比で減少に転じ、バイデン政権は本日の雇用統計の発表を前に期待値の引き下げに躍起になっています。

統計を取りまとめる労働省は当然として、こうした経済指標の結果は発表前に政権の中枢には事前に公開されていると解釈するべきでしょう。

この1月の雇用統計の予想値ですが、

NFP:11.3万人増(←かなり市場予想の幅があります)

失業率:3.9%

平均時給の前年比伸び率:5.2%

邪推は禁物ですが、おそらくあまり良くない結果となる可能性があります。良くない結果で想定されるのは、過度に織り込んだ米国の利上げの巻き戻しということになります。

私の有料メルマガ「Smart LogicFX」の内容を一部抜粋してお届けしています。

詳しいポジションはSmart LogicFXにて配信しています。

動画でも解説していますので、こちらをご覧ください。